- 设为首页 | 收藏本站 | 网站地图

- 2012年我国专用汽车行业发展特点

-

放漫速度 追求质变

- 作者:admin 来源: 日期:2013/8/13 14:13:45 人气:

2012年,随着我国宏观经济发展方式的转变以及工业转型升级的推进,汽车产业发展的外部环境发生了显著变化,由此我国汽车产业回归理性发展,低速增长或者阶段性负增长将成为一种常态。作为与国民经济建设息息相关和物流运输直接参与者的专用汽车,2012年延续了上年的低迷走势,全年产量规模进一步萎缩。

2012年专用汽车市场统计分析

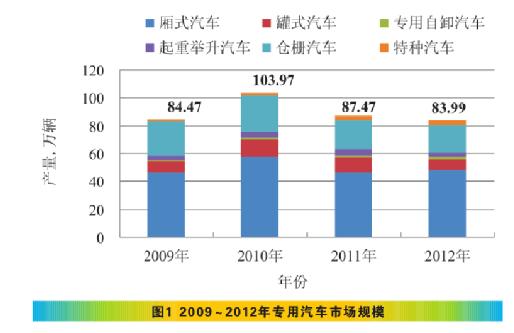

1. 2012年专用汽车市场规模

根据中国汽车技术研究中心汽车产业发展研究所统计的数据显示,2012年我国专用汽车年产量为83.99万辆,比2011年下降3.98%。其中,厢式汽车的产量为48.10万辆,同比增长3.70%;罐式汽车的产量为7.72万辆,同比下降28.51%;专用自卸汽车的产量为2.00万辆,同比增长16.42%;起重举升汽车的产量为3.19万辆,同比下降28.67%;仓栅汽车的产量为19.69万辆,同比下降4.75%;特种汽车的产量为3.29万辆,同比下降4.05%。如图1所示。

2. 2012年专用汽车市场月度产量分析

2012年,专用汽车各细分市场的行业环境差异较大,其中运输类专用汽车外部环境相对宽松,市场需求相对稳定,2012年产量与上年基本持平,为专用汽车市场的平稳发展提供了重要支撑。工程类专用汽车市场受固定资产投资增速回落的影响,2012年产量呈现大幅下滑,是专用汽车市场的重灾区。而市政环卫类专用汽车的市场受财政转移支付的影响,2012年市场需求相对平稳。从月度表现上来看,2012年专用汽车市场延续了上年的不温不火的发展态势。其中,第一季度低开高走,产量由1月份的3.76万辆快速提升到3月份的全年峰值10.06万辆。自4月份开始,专用汽车市场需求相对稳定,市场规模基本维持在7万辆的水平,呈现了低速增长或者阶段性负增长的发展态势(如图2)。

3. 专用汽车细分市场分析

(1) 运输类专用汽车市场分析

经过2011年全年的综合治理,物流顽症在2012年得以缓解,物流成本实现了一定程度的下降,这对物流运输市场产生了积极的影响。受此影响,2012年,运输类专用汽车的市场保持稳定,部分产品还实现了正增长。随着城市物流业的快速发展,厢式运输车的市场需求旺盛,2012年厢式运输车的产量达到了38.91万辆,实现了3.40%的小幅增长;仓栅式运输车由于运输轻抛货物效率高,在高速公路上的替代车型少,市场需求比较稳定,2012年产量达到19.54万辆,与上年相比基本持平;蓬式运输车市场持续惨淡,延续了2011年的下跌走势,呈现10%以上的降幅,产量仅为1.45万辆。2012年在冷链物流政策利好的推动下,冷藏车市场逆市飘红,同比增幅接近37%,实现了冷藏车连续三年保持快速增长,未来市场需求驱动力依然强劲(如图3)。

冷藏车市场近几年的表现格外抢眼。这是由于随着社会的不断进步、人民生活水平的提高,国家对食品质量安全的重视,人们对食品供应的时效和品质的要求越来越高,食品冷藏运输的社会需求量逐步增长;与此同时,冷藏车产品技术水平也在不断的提升。2010年冷藏车市场异军突起,产量增长到5 585辆,同比增长率高于运输类的其他产品,达到55.14%。在2010年实现大幅增长后,2012年的冷藏车仍能逆市增长,增长幅度接近37%,反映出市场对冷链运输的旺盛需求(见表1)。从冷藏车企业竞争格局来看,2012年冷藏车产量排名前10家企业的 市 场 份 额 达 到81.52%,比2011年同期下降2.60%;而北汽福田的表现则非常抢眼,其2012年市场份额提高到5.25%(见表2)。

(2) 工程类专用汽车市场分析

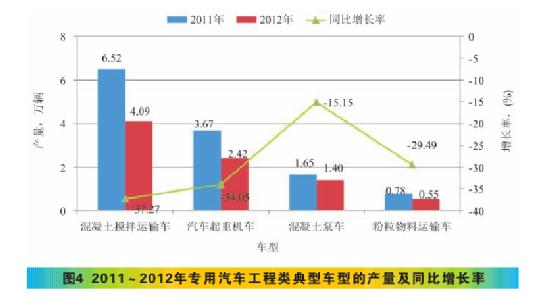

2012年,工程类专用汽车市场受固定资产投资不景气的影响远大于运输类专用汽车,整体市场表现欠佳,尤其是典型车型均呈现出不同程度的两位数的降幅。

2012年,混凝土搅拌运输车的市场需求持续萎缩,继2011年同比下降9%之后,2012年同比降幅甚至扩大到37%,是工程类专用汽车典型车型中下降幅度最大的车型,产量仅为4.09万辆;2012年汽车起重机市场在持续几年的快速发展之后一改增长势头,市场需求萎缩,同比下降34%,全年产量仅为2.42万辆;在经历了2010年和2011年两年的高增长之后,2012年混凝土泵车市场在4个工程类专用汽车典型车型中同比降幅最小,仅为15%,明显好于工程类专用汽车市场的整体表现;粉粒物料运输车已经连续3年呈现10%以上的降幅,2012年同比降幅达到30%左右,与2011年基本持平,市场新增需求增长乏力,市场规模接近饱和状态(如图4)。上述车型的市场表现分析如下:

a. 汽车起重机市场及企业竞争格局

近年来,随着国内基础设施建设的快速增长,促进了汽车起重机的发展;尤其是新兴国家基础设施建设的提速,中东、非洲、印度等区域对工程起重机的需求上升,更加刺激了国内汽车起 重 机 行 业 的 发 展 。2010年汽车起重机实现了33.45%的 高 增 长 率 ,2011~2012年的增长率大幅度回落,尤其是2012年汽车起重机市场需求急速下降,产量仅实现2.42万辆,同比下降34.05%。见表3所示。

从汽车起重机企业竞争格局来看,2012年汽车起重机产量排名前10家企业的市场份额达到96.80%,比2011年同期下降0.66%,最大的两家企业徐工集团和中联重科产量的大幅下降是导致整个市场下滑的主要原因。见表4所示。

b. 混凝土搅拌运输车市场及企业竞争格局

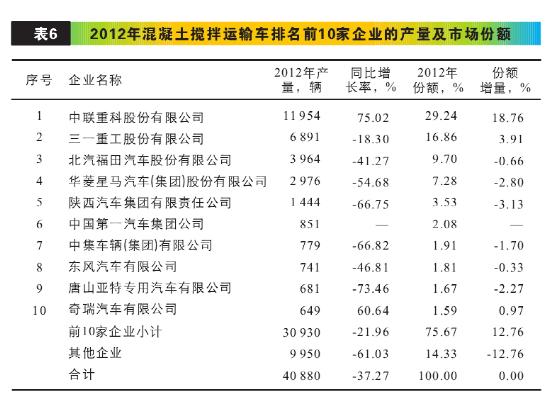

2010年,大量工程项目开工建设,混凝土搅拌运输车步入到高速发展时期,全年产量7.13万辆,同比增长95%;2011年总产量有小幅回落;2012年受固定资产投资下滑的影响,市场表现很不景气,同比下 降 37.27%。 见 表 5所示。

从混凝土搅拌运输车企业竞争格局来看,2012年混凝土搅拌运输车产量排名前10家企业的市场份额达到75.67%,比2011年同期增长12.76%,中联重科的大幅增长抵消了其他企业的小幅下滑。见表6所示。

市政环卫类专用汽车的用户主要是各级政府的环卫部门,受财政预算以及集中采购的影响比较明显。随着城市化进程的快速发展以及城市环境质量要求的提升,市政环卫类专用汽车仍会在一定时期内呈现刚性需求态势。2012年,虽然专用汽车行业整体形势持续恶化,但是市政环卫类专用汽车的市场却保持着相对平稳,但典型车型呈现“冰火两重天”的发展景象。其中自卸式垃圾车、车厢可卸式垃圾车2012年产量实现了大幅增长,同比增幅分别达到77%和29%,延续了上年的大幅增长态势,与城市生活垃圾的快速增长保持一致。随着城镇千人汽车保有量的快速增长以及交通事故量的居高不下,2012年清障车市场继续保持着稳步增长,实现了3.39%的小幅增长。而洒水车、压缩式垃圾车、扫路车市场受上年透支性消费的影响,2012年同比降幅均呈现两位数的下滑。如图5所示。

a. 压缩式垃圾车市场及企业竞争格局

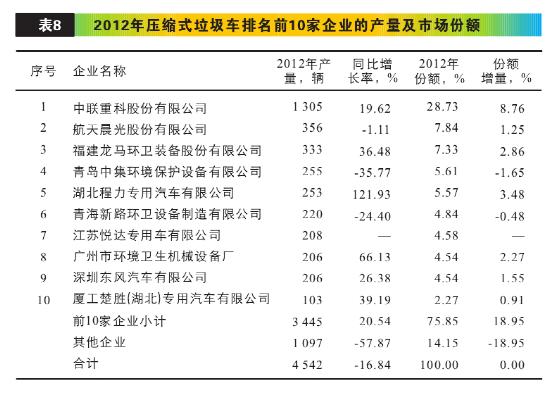

压缩式垃圾车能够实现对垃圾的自行压实装入、转运和卸料,释放了人力,节省了垃圾处理成本,因此产量在2010年实现了巨大的增幅,增长率达到了77.73%;受累于前一年的大幅增加,2011年增幅迅速回落,仅为10.90%;2012年压 缩 式 垃 圾 车 出 现 了16.84%的负增长,在市政环卫类专用汽车市场降幅最大。见表7所示。

从压缩式垃圾车企业竞争格局来看,2012年压缩式垃圾车产量排名前10家企业的市场份额达到75.85%,比2011年同期增长18.95%,仅青岛中集和青海新路的市场份额出现下降。见表8所示。

近年来,扫路车的使用不但从大中城市扩展到小城市,而且在高速公路、企业、居民小区内也开始采用扫路车进行路面清扫,这就为扫路车开辟了更大的市场空间。因此2010年扫路车实现了34.98%的高速增长,2011年更是逆势而上,增长率提高到了37.18%, 产 量 达 到 了3 420辆;2012年受扫路车上年透支性消费的影响,降幅达到17.16%的负增长。见表9所示。

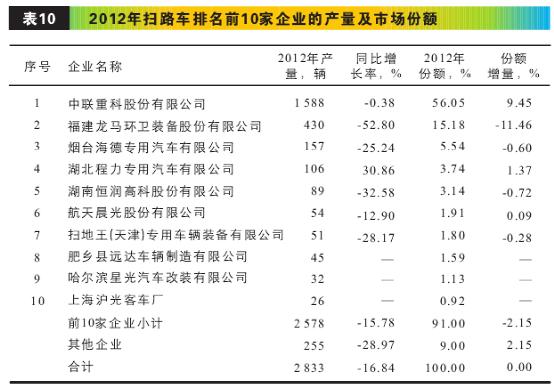

从扫路车企业竞争格局来看,2012年扫路车产量排名前10家企业的市场份额达到91.00%,比2011年同期下降2.15%,主流企业产量均出现大幅下滑。见表10所示。

c. 车厢可卸式垃圾车市场及企业竞争格局

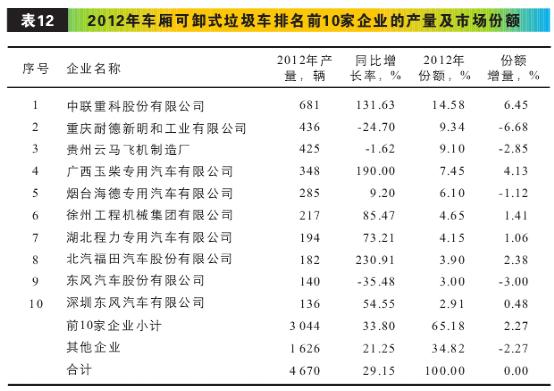

垃圾车细分市场发展迅速,尤其是车厢可卸式垃圾车的产量超过了专用车的平均增长率,2010年达到70.68%,产量为2 323辆;2011年其产量增幅虽然有小幅度回落,但仍然发展迅猛,增长率为55.66%,产量达到3 616辆;2012年,车厢可卸式垃圾车延续前几年的发展形势,产量达到4 670辆 , 同 比 增 长29.15%。见表11所示。

从车厢可卸式垃圾车企业竞争格局来看,2012年车厢可卸式垃圾车产量排名前10家企业的市场份额达到65.18%,比2011年同期增长2.27%。

- 上一篇:我国专用汽车行业发展趋势分析与研究

下一篇:专用汽车新能源与轻量化技术趋势